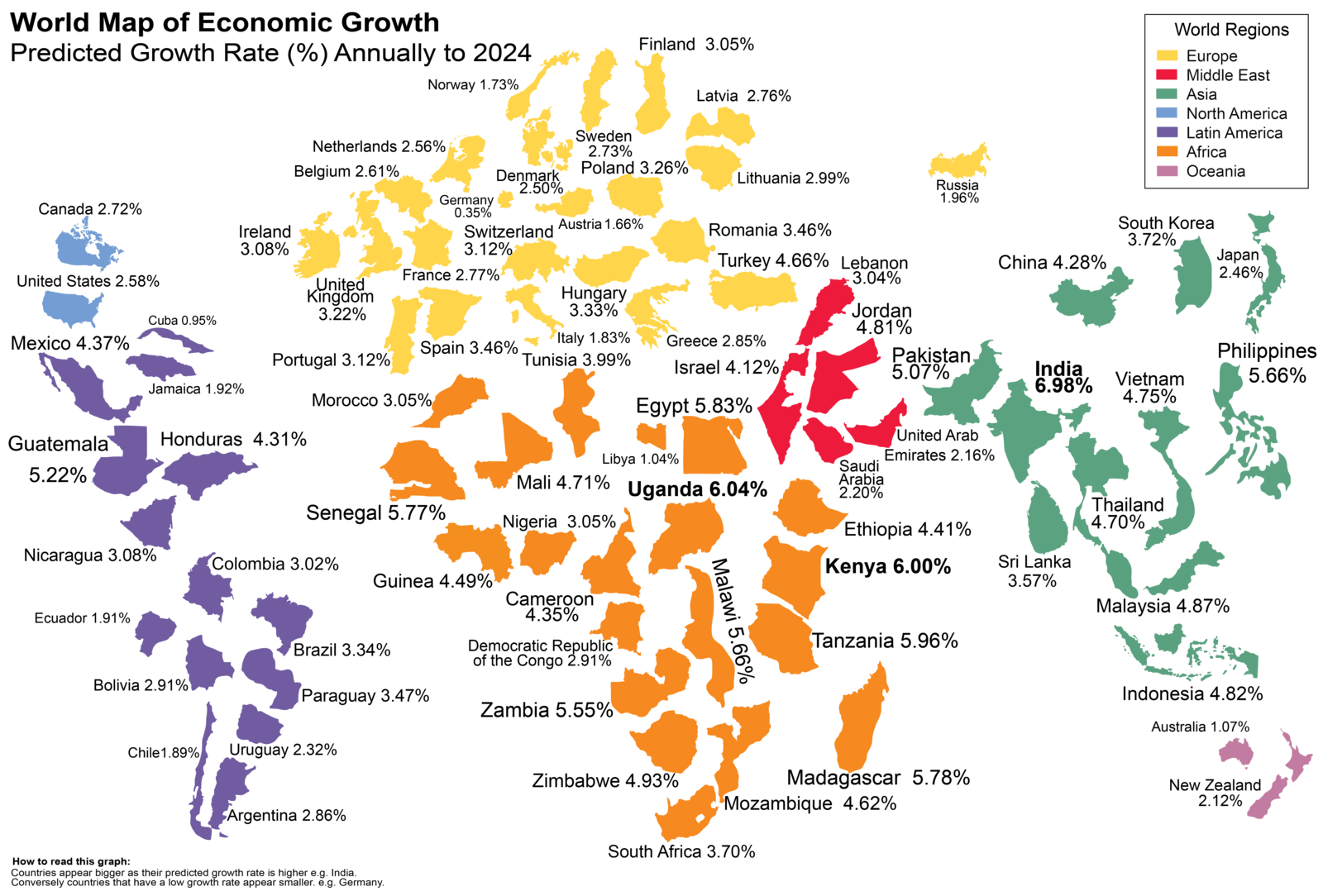

1. تصمیم بانک انگلستان– 03/08 – با کاهش غیرمنتظره تورم بیش از حد انتظار در ژوئن به 7.9 درصد، می توان استدلال کرد که فشار بر بانک انگلستان برای افزایش 50 واحدی تا حدودی کاهش یافته است، به ویژه از آنجایی که فدرال رزرو و بانک مرکزی اروپا هر دو 25 واحد افزایش یافته اند. در حالی که CPI اصلی نیز بیش از حد انتظار کاهش یافته و به 6.9 درصد رسیده است، انتظارات نرخ آتی در چند هفته گذشته به طور قابل توجهی کاهش یافته است. انتظارات بازار رو به جلو در مورد جایی که احتمال دارد نرخ پایانه باشد، از 6.5 درصد کاهش یافته و به زیر 6 درصد رسیده است. با توجه به اینکه انتظار میرود تورم در ماه جولای به میزان قابل توجهی کاهش یابد، زیرا اثرات سقف قیمت انرژی کاهش مییابد، استدلالی وجود دارد که نشان میدهد ممکن است به پایان چرخه افزایش نرخ فعلی نزدیک باشیم. برای بانک انگلستان مسئله نسبتاً مهم رشد دستمزد است که بالاتر از CPI اصلی حرکت کرده است. و ممکن است MPC را به اشتباه بیشتر نسبت به سمت جنگ طلبانه سیاست پولی وادار کند و نرخ ها را تا 50 واحد افزایش دهد، با این دیدگاه که این امر می تواند نشان دهنده توقف در هفته های آتی باشد، زیرا بانک مرکزی در نظر دارد نرخ تورم را با چه سرعتی کاهش دهد. دوره Q3. به طور خلاصه، ما میتوانیم انتظار داشته باشیم که 25bps جنگطلب را بهعنوان حداقل حداقل نمایان کنیم، اما همچنین میتوانیم شاهد شکافی با فشار بر 50bps باشیم.

2. حقوق و دستمزد ایالات متحده - 04/08 - پس از افزایش 25 واحدی دیگر از سوی فدرال رزرو، و افزایش نهایی نرخ بهره در این چرخه چه چیزی می تواند باشد، با توجه به اینکه نرخ ها اکنون به بالاترین حد در 20 سال اخیر رسیده اند، گزارش حقوق و دستمزد این هفته ایالات متحده احتمالا انعطاف پذیری را نشان می دهد. اقتصاد آمریکا گزارش ژوئن اولین گزارش مشاغل ایالات متحده بود که ماهیت آن غیرقابل توجه بود، اما همچنین کمک کرد تا برخی از فواره های بازدهی را که ما در پیشرو پس از انتشار گزارش حقوق و دستمزد ADP جهش عظیمی از 497 هزار شغل مشاهده کرده بودیم، از بین ببریم. در طول ماه در مقابل، گزارش مشاغل NFP در ژوئن نشان داد که رشد مشاغل از 306 هزار در ماه مه به 209 هزار کاهش یافت و پایینترین نرخ در بیش از 2 سال گذشته بود، در حالی که انتظار میرود شاهد کاهش 190 هزار نفری باشد. همچنین یک تجدید نظر خالص 2 ماهه کمتر از -110k وجود داشت که بخشی از درخشش را از سودهای اخیر حذف کرد. نرخ بیکاری همچنان به 3.6 درصد کاهش یافته است.

3. EU Flash CPI – 31/07-

کاهش شاخص CPI یک پدیده جهانی در چند ماه گذشته بوده است و در نتیجه بازارها انتظارات خود را برای افزایش نرخ های بانک مرکزی در ماه های آینده کاهش داده اند. در حالی که بانک مرکزی اروپا تلاش می کند در مورد خطرات تورم نهفته پشت منحنی وجود دارد این شکست را با موضعی تهاجمی تر در مورد افزایش نرخ ها جبران کند. به نظر میرسد که این برخلاف شواهد روزافزون است که نشان میدهد تورم احتمالاً به کندی ادامه میدهد و سریعتر از آنچه که فکر میکند به هدف بازمیگردد. اعداد اخیر CPI در ژوئن نشان داد که تورم کل از 6.1 درصد در ماه می به 5.5 درصد کاهش یافته، اگرچه قیمت های اصلی از 5.3 درصد به 5.5 درصد افزایش یافته است. این نگرانیها در مورد قیمتهای اصلی ثابت است که بر بحث در ECB اخیر غالب شدجلسه ای که در آن شورای حاکمیتی نرخ ها را 25 واحد افزایش داد. ضعف بیشتر در اعداد سرفصل، همراه با PPI که به شدت کاهش یافته است، می تواند انتظارات در مورد افزایش نرخ بهره در آینده را بیشتر کاهش دهد. در هفتههای اخیر قابلتوجه است که مخالفتها در مورد افزایش نرخ بهره در ماههای اخیر بیشتر شده است، که نشان میدهد اوج نرخ بهره میتواند نزدیک باشد، بهویژه از زمانی که منطقه یورو و آلمان در حال حاضر در رکود هستند.

4. تصمیم RBA - 01/08 - هیئت منصفه هنوز در مورد اینکه آیا RBA افزایش نرخ 25bps دیگر را در جلسه ای که در اواخر این هفته برگزار می کند یا خیر، بررسی نمی کند. اعداد ضعیفتر از حد انتظار سهماهه دوم هفته گذشته نشان میدهد که پس از انتقاد شدید از بانک مرکزی به دلیل عقبتر بودن از منحنی در ابتدای سال جاری، برداشتن سنگینها انجام شده است. بر اساس سالانه تورم بسیار بالاتر است، و اگرچه روند پایین تر ثابت می شود، اما از 5.5 درصد در اعداد ژوئن به 5.4 درصد کاهش یافته است. با توجه به اینکه نرخ بیکاری هنوز در 3.5٪ پایین است، RBA ممکن است وسوسه شود که نرخ ها را کمی بالاتر از 4.1٪ به 4.35٪ برساند، اما با وجود PMI در حال حاضر این خطر وجود دارد که آنها شانس خود را افزایش دهند.

5. HSBC H1 23 – 01/08

یکی از بهترین بانکهای بریتانیا با عملکرد بیش از 20 درصد بوده است. بازگشایی اقتصاد چین در پایان سال گذشته به بهبود ثروت این بانک متمرکز در آسیا کمک کرده است و اگرچه نگرانیهایی مبنی بر توقف اقتصاد در چین وجود دارد، سایر بخشهای تجاری توانستهاند به خوبی خود را حفظ کنند. خرید بانک سیلیکون ولی نیز به افزایش سود آن کمک کرد. سود سه ماهه اول قبل از کسر مالیات به 12.9 میلیارد دلار افزایش یافت، با اعلام بانک 2 میلیارد دلار بازخرید سهام، و همچنین بازگرداندن سود سه ماهه، با اعلام پرداخت 0.10 دلار سهم. این امر مورد استقبال سهامداران آسیایی از جمله Ping An قرار گرفته است، با این حال بعید به نظر می رسد که فشار این بانک برای تقسیم خود بین عملیات آسیایی خود و تجارت بریتانیا را از بین ببرد.

6. BP H1 23 – 01/08-

گزارشهای درآمدی شرکت نفت همیشه برای فرصتطلبان سیاسی مهم است و با وجود اینکه سهامها تمام سودهای امسال خود را از دست دادهاند، بهدلیل کاهش قیمت، اعداد این هفته از BP بعید است متفاوت باشد. قیمت نفت و گاز در 6 ماه گذشته هنگامی که شرکت در سه ماهه اول گزارش داد، پس از کاهش سود سه ماهه از همان سطوح یک سال قبل، سهام دوباره سقوط کرد. با توجه به کاهش قیمتها در حال حاضر، این نباید تعجبآور باشد، با این حال، سهام تحت فشار قرار گرفتهاند و در ماه می به پایینترین حد در 7 ماه گذشته رسیدهاند. درآمدهای سه ماهه اول به 56.2 میلیارد دلار رسید که به راحتی از پیش بینی ها پیشی گرفت، در حالی که سود هزینه جایگزینی اساسی به 4.96 میلیارد دلار رسید که نسبت به 4.8 میلیارد دلار سه ماهه چهارم رشد کمی داشت، اما کمتر از 6.24 میلیارد دلار در سال گذشته بود. سود قابل انتساب به سهامداران به 8.2 میلیارد دلار رسید که نسبت به 20 دلار بهبود چشمگیری داشت. زیان 8 میلیاردی نسبت به سه ماهه مشابه سال قبل که بریتیش پترولیوم ارزش سهام روس نفت را کاهش داد. اوایل سال جاری BP همچنین تغییری در نحوه تخصیص مخارج سرمایه خود را اعلام کرد و گفت که سرمایه گذاری خود را برای امسال بین 14 تا 18 میلیارد دلار بین "موتورهای رشد انتقالی" و نفت و گاز تقسیم خواهد کرد. به 8 میلیارد دلار در سال. در چند ماه گذشته شرکتهای نفتی نیز با بیان اینکه برای کمک به انتقال انرژی و پایین نگه داشتن قیمت انرژی به منابع گازی جدید نیاز خواهد بود، روایت غالب مبنی بر عدم ظرفیت جدید را عقب نشینی کردند. این یک پیشرفت خوشایند برای کمک به حفظ قیمت ها است، با BP که پلتفرم جدیدی را به صورت آنلاین Mad Dog Phase 2 در خلیج مکزیک ارائه کرده است. این کشور همچنین توافقنامه ای را برای تصاحب 40 درصد از سهام در پروژه جذب و ذخیره کربن وایکینگ در دریای شمال امضا کرد و همچنین در پروژه های هیدروژن و CCS در شمال شرق انگلیس سرمایه گذاری کرد. تجارت نفت و گاز بریتیش پترولیوم به افزایش سود در طول سه ماهه اول کمک کرد، اما این شرکت در مورد چشم انداز کمی ضعیف تر بود و گفت که انتظار دارد تولید نفت و گاز به دلیل نگهداری فصلی و همچنین کاهش حاشیه سود، به ویژه در پالایش بریتیش پترولیوم همچنین گفت که همچنان مطمئن است که میتواند به هدف خود برای بازخرید سهام 4 میلیارد دلاری در سال بر اساس قیمت نفت 60 دلار در هر بشکه عمل کند.

7. رولزرویس – Q2 23 – 03/08-

هفته گذشته سهام رولزرویس پس از اینکه غول مهندسی فاش کرد که پیش از انتظارات معامله میکند و دستورالعملهای سال مالی جاری خود را ارتقا داد، افزایش یافت. این شرکت سود اساسی سالانه خود را از بین 800 تا 1 میلیارد پوند به 1.2 تا 1.4 میلیارد پوند افزایش داد، در حالی که برآوردهای جریان نقدی آزاد خود را بین 600 تا 800 میلیون پوند به 900 تا 1.1 میلیارد پوند افزایش داد. بهبود حاشیه ها توسط هوانوردی غیرنظامی و دفاع انجام شده است و انتظار می رود سود اساسی در H1 بین 660 تا 680 میلیون پوند باشد. انتظار میرود ساعتهای پرواز با موتورهای بزرگ بین 80 تا 90 درصد از سطوح سال 2019 باشد. در پایان سه ماهه اول، آنها در حال حاضر در 65 درصد از سطح سال 2019 بودند. با توجه به بازگشت سهام به سطح قبل از کووید، پیشرفت بیشتر در حال حاضر احتمالاً به پیشرفت در برخی از حوزه های تجاری جدید آن بستگی دارد.

8. Apple Q3 23 – 03/08–

قیمت سهام اپل یکی از معدود سهامهای فناوری بوده است که دارای رکود و همچنین اثبات نرخ بهره بوده است و در اوایل این ماه به رکورد جدیدی صعود کرد زیرا اولین شرکت 3 تریلیون دلاری جهان شد. همچنین قابلتوجه است که اپل یکی از معدود شرکتهای فناوری بوده است که کاهش گسترده مشاغل را اعلام نکرده است، و اعداد سهماهه اخیر بار دیگر شاهد یک سهماهه قوی دیگر بود، اگرچه درآمدها همچنان نسبت به مدت مشابه سال گذشته کاهش داشت. این دومین سه ماهه متوالی بود که اپل نتوانست درآمد خود را افزایش دهد، اولین بار از سال 2016 این اتفاق افتاد، اما افت 3 درصدی کمتر از 5 درصدی بود که اپل در سه ماهه اول پیش بینی کرده بود. هم درآمد و هم سود از انتظارات در سه ماهه دوم فراتر رفت و به 94.84 میلیارد دلار رسید که نسبت به سال گذشته 97.3 میلیارد دلار کاهش داشت، در حالی که سود به سهم 1.52 دلار رسید. درآمد آیفون با 51.33 میلیارد دلار پیشتاز بود. به راحتی جلوتر از پیشبینیها، و رکوردی برای سه ماهه دوم، در حالی که درآمد خدمات تنها بهبود مختصری به 20.9 میلیارد دلار داشت، که یک رکورد نیز محسوب میشود، هرچند که با اجماع همراه بود. ابزارهای پوشیدنی، که شامل ساعت میشود، 8.75 میلیارد دلار بازدهی داشتند که بالاتر از انتظارات بود، در حالی که درآمد مک نسبت به سال گذشته 10.4 میلیارد دلار کاهش یافت و 7.4 درصد کمتر از پیشبینیها در 7.17 میلیارد دلار بود. درآمد آیپد مطابق با پیشبینیها 6.67 میلیارد دلار بود، اپل 90 میلیارد دلار دیگر بازخرید کرد و سود سهام را به 0.24 دلار افزایش داد. از نظر منطقه ای، بقیه آسیا پاسیفیک با درآمد 8.12 میلیارد دلاری، 18.55 درصد کمتر از پیش بینی ها، و همچنین جهش بزرگی نسبت به سال گذشته با درآمدهای زیادی که هند به دست آورد، عملکرد بهتری داشت. قاره آمریکا با درآمد 37.78 میلیارد دلاری، یکی از مناطق ناامیدکننده بود که نسبت به سال گذشته 40.89 میلیارد دلار کاهش زیادی داشت. بیش از 7 درصد کاهش یافته است. اپل پس از راهاندازی سرویس بانکی جدید خود و یک حساب پسانداز جدید با نرخ بهره 4.15 درصد، از آشفتگی بانکی اخیر سود برد. یک کارت اعتباری اپل برای واجد شرایط بودن داشته باشید. آیا سه ماهه سوم با سود یا سهم 1.20 دلاری و درآمد 81.53 میلیارد دلاری بیشتر از این سود به ما خواهد داد.

9. Uber Q2 23 – 01/08 –

یک سال عملکرد قوی تا به امروز برای قیمت سهام اوبر بوده است و این سهام نسبت به تابستان گذشته بیش از دو برابر شده است. کاتالیزور این بازگشت بهبود قابل توجهی در تمام زمینه های تجاری آن بوده است، اگرچه هنوز با زیان کار می کند. درآمد سه ماهه اول به 8.82 میلیارد دلار رسید. رزرو ناخالص برای سه ماهه اول مطابق با پیشبینیها 31.41 میلیارد دلار بود، تحویل 15.03 میلیارد دلار، در حالی که تحرک 14.98 میلیارد دلار بود. این شرکت همچنان شاهد زیان خالص 157 میلیون دلاری یا 0.08 دلاری سهم بود. بر اساس راهنمایی برای سه ماهه دوم، Uber امیدوار بود که رزروهای ناخالص بین 33 تا 34 میلیارد دلار را پیش بینی کند، در حالی که برآورد EBITDA را بین 800 تا 850 میلیون دلار تنظیم کرد.

10. آمازون Q2 23 – 03/08-

سهام آمازون اخیراً در یک روند مناسب بوده و در دسامبر سال گذشته به پایین ترین سطح خود از مارس 2020 رسیده است. از زمان آن پایینها، شاهد 50 درصد زیان سهام از رکوردهای ثبت شده در نوامبر 2021 بودهایم. اشتها برای سهام آمازون نیز در رابطه با تعداد سه ماهه اول آنها که شاهد افزایش فروش خالص 9 درصدی به 127.4 میلیارد دلار بود، کمک شد. همان سه ماهه یک سال پیش آمریکای شمالی شاهد افزایش فروش 11 درصدی به 76.9 میلیارد دلار بود که بدون شک به دلیل بازگشت قوی خرده فروشی در ایالات متحده که در ژانویه شاهد بودیم، کمک کرد. ما همچنین شاهد عملکرد قوی AWS بودیم زیرا خدمات ابری با افزایش 16 درصدی درآمد به 21.4 میلیارد دلار رسید. علیرغم کاهش کوچک دیگری از سهام ریوین به مبلغ 500 میلیون دلار، سود بالاتر از حد انتظار به 3.2 میلیارد دلار یا 0.31 دلار سهم رسید. در راهنمایی سه ماهه دوم، تصویر به همان اندازه خوش بین بود و پیش بینی فروش خالص بین 127 تا 133 میلیارد دلار بود. افزایشی بین 5 تا 10 درصد، در حالی که انتظار میرود سود به سهم 0.35 دلار برسد. به نظر نمی رسد این هشدار در مورد رشد آتی از شور و شوق برای سهام کاسته باشد، زیرا سهام از آن زمان به شدت بالاتر رفته است، در حالی که به نظر می رسد ثروت ریویان نیز تغییر کرده است که باید خوب باشد.اگر روند در آنجا تداوم داشته باشد خبری است .

هفته پیش رو نتایج بانک انگلستان، حقوق و دستمزد غیرکشاورزی ایالات متحده و برسی سهام BP، رولز رویس و اپل