رشد اقتصاد جهانی در حال تضعیف است

رشد اقتصاد جهانی در حال تضعیف است و چرخه افزایش نرخ بهره در منطقه یورو و ایالات متحده در حال اوج گرفتن است یا در حال رسیدن به اوج است. اوراق قرضه دولتی ایالات متحده را دارای ارزش جذابی است. در بازارهای جهانی سهام، ما انتظار رشد جزئی را با افزایش نوسان داریم . ما سهام با کیفیت از بخشهای بهداشت، فناوری و انرژی را ترجیح میدهیم. از سوی دیگر، سطح بازدهی، سرمایه گذاری اوراق قرضه را جذاب می کند. در اوراق قرضه شرکتی، ما اکنون تا حدودی محتاط تر هستیم و اوراق قرضه از بخش رتبه بندی BBB را ترجیح می دهیم.

اقتصاد

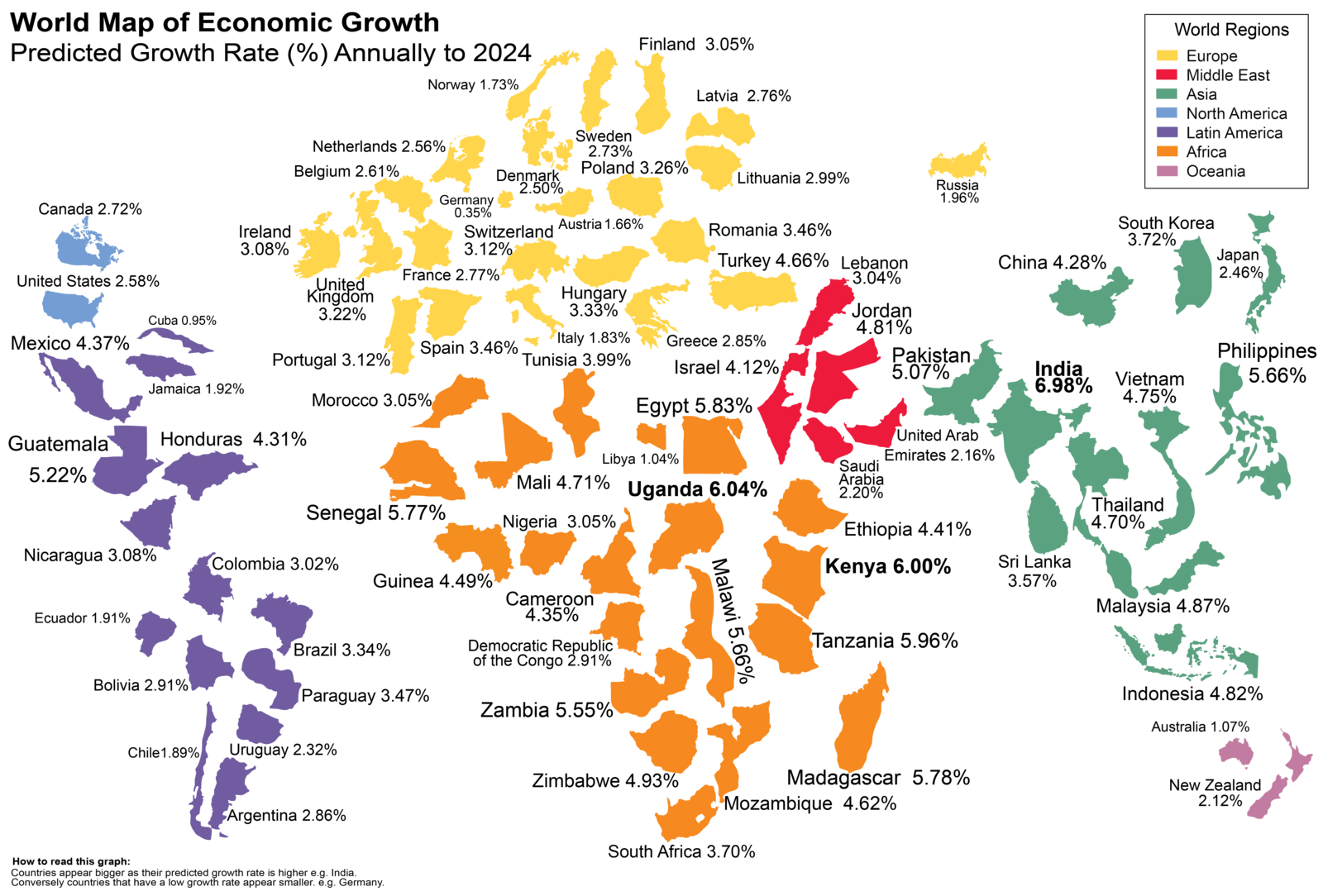

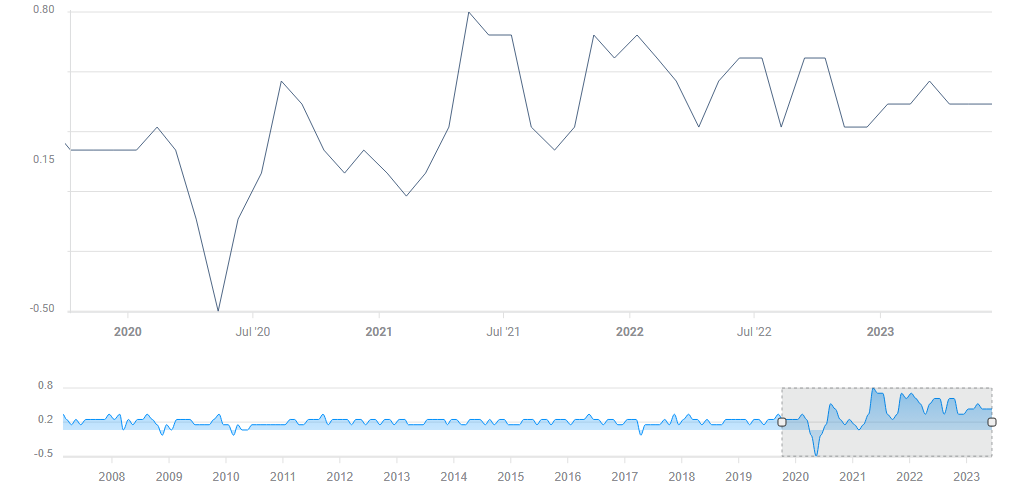

اقتصاد ایالات متحده در مسیر رشد در سال 2023 تقریباً با همان نرخ سال 2022 قرار دارد. با این حال، از نظر ما تعدادی از عوامل مانند سرد شدن بازار کار، کاهش سود شرکت ها و افزایش نرخ های بهره واقعی، حاکی از کاهش رشد هستند. اقتصاد آمریکا هزینه مصرف خانوار مهم خواهد بود. در ماههای اخیر سیگنالهای دلگرمکنندهای از تورم ایالات متحده آمده است. در منطقه یورو، رکود اقتصادی در سه ماهه دوم با 0.1% ادامه یافت. در سطح کشور، رشد بسیار متفاوت بود. در حالی که فرانسه و اسپانیا در سه ماهه دوم رشد خوبی داشتند، آلمان رکود داشت و تولید ناخالص داخلی ایتالیا 0.4 درصد در سه ماهه سوم کاهش یافت. در صنعت، احساسات نشانه هایی از پایین آمدن را نشان می دهد، در حالی که ارائه دهندگان خدمات نشانه هایی از ضعیف شدن را نشان می دهند. بنابراین، چشم انداز فعلا ضعیف باقی می ماند. به دنبال تثبیت فعلی، تورم اصلی در منطقه یورو باید در ماههای آینده روند نزولی کمی داشته باشد.

اوراق قرضه

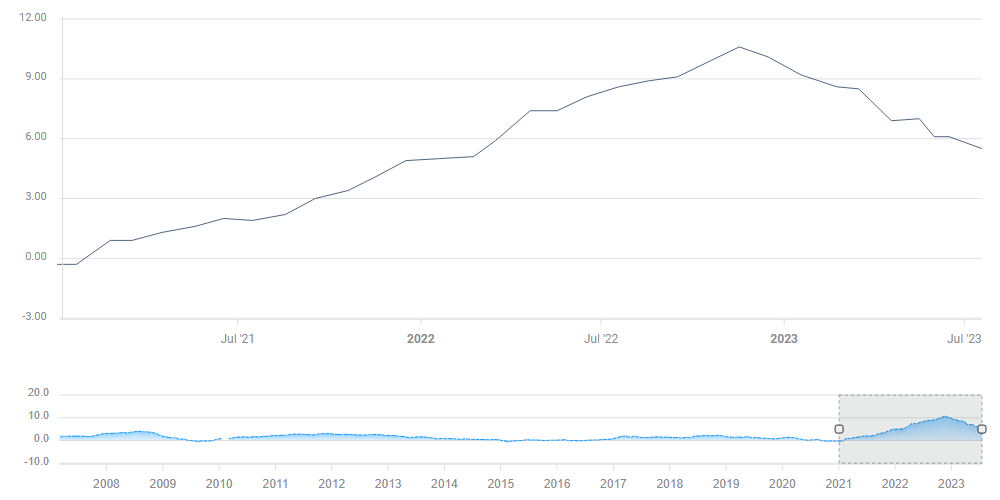

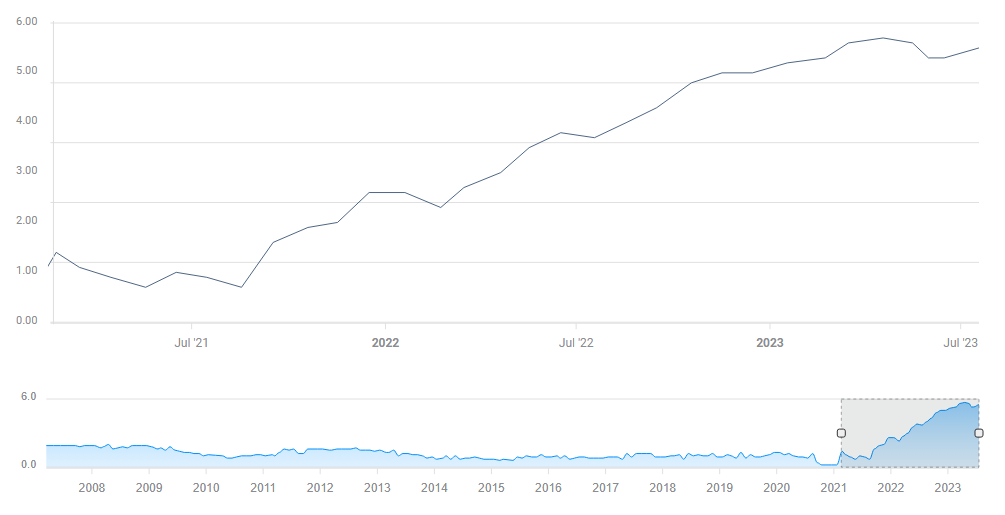

در ماه سپتامبر، پس از افزایش نرخ بهره در ماه ژوئیه، فدرال رزرو ایالات متحده تصمیم گرفت نرخ بهره را بدون تغییر باقی بگذارد. داده های بیشتری در انتظار است. ما انتظار سرد شدن بیشتر بازار کار و کاهش فشار قیمت ها را داریم و در نتیجه افزایش بیشتر نرخ ها را افزایش نمی دهیم. فروش در بازار اوراق قرضه ایالات متحده از اواخر ماه جولای احتمالاً به دلیل ادامه داده های قوی اقتصادی است. با توجه به رکود اقتصادی مورد انتظار، ما خزانهداری ایالات متحده را جذاب میدانیم. در آخرین جلسه خود، شورای حاكم ECB نشان داد كه با فرض پیشرفت بیشتر در كاهش تورم، به اوج نرخ بهره رسیده است. بنابراین، سطح نرخ بهره فعلی، اگر به اندازه کافی حفظ شود، باید سهم قابل توجهی در دستیابی به هدف تورم داشته باشد. بازده اوراق قرضه آلمان - علیرغم داده های اقتصادی بسیار ضعیف تر - به دلیل راهنمایی های ایالات متحده افزایش یافته است. انتظار داریم بازده سررسیدهای کوتاه ثابت بماند و بازده سررسیدهای بلند کاهش یابد.

ارزها

کاهش پیشبینیشده اقتصاد ایالات متحده و همچنین بهبود معتدل اقتصاد منطقه یورو باید یورو را در برابر دلار آمریکا و فرانک سوئیس با ارزش فعلی تقویت کند. با توجه به بازدهی واقعی مثبت ایالات متحده، ما انتظار داریم "فقط" حرکت جانبی قیمت طلا در سه ماهه چهارم 2023 باشد.

سهام

با توجه به بازدهی بالاتر و تضعیف رشد اقتصاد جهانی، نوسانات باید در بازار سهام افزایش یابد. به طور کلی، ما انتظار داریم تنها رشد متوسطی در شاخص جهانی سهام در انتهای پایین محدوده بین 0٪ و +5٪ باشد. ما سهام با کیفیت از بخشهای بهداشت، فناوری و انرژی را ترجیح میدهیم.

رشد اقتصاد جهانی در حال تضعیف است

رشد اقتصاد جهانی در حال تضعیف است و چرخه افزایش نرخ بهره در منطقه یورو و ایالات متحده در حال اوج گرفتن است یا در حال رسیدن به اوج است. اوراق قرضه دولتی ایالات متحده را دارای ارزش جذابی است. در بازارهای جهانی سهام، ما انتظار رشد جزئی را با افزایش نوسان داریم . ما سهام با کیفیت از بخشهای بهداشت، فناوری و انرژی را ترجیح میدهیم. از سوی دیگر، سطح بازدهی، سرمایه گذاری اوراق قرضه را جذاب می کند. در اوراق قرضه شرکتی، ما اکنون تا حدودی محتاط تر هستیم و اوراق قرضه از بخش رتبه بندی BBB را ترجیح می دهیم.

اقتصاد

اقتصاد ایالات متحده در مسیر رشد در سال 2023 تقریباً با همان نرخ سال 2022 قرار دارد. با این حال، از نظر ما تعدادی از عوامل مانند سرد شدن بازار کار، کاهش سود شرکت ها و افزایش نرخ های بهره واقعی، حاکی از کاهش رشد هستند. اقتصاد آمریکا هزینه مصرف خانوار مهم خواهد بود. در ماههای اخیر سیگنالهای دلگرمکنندهای از تورم ایالات متحده آمده است. در منطقه یورو، رکود اقتصادی در سه ماهه دوم با 0.1% ادامه یافت. در سطح کشور، رشد بسیار متفاوت بود. در حالی که فرانسه و اسپانیا در سه ماهه دوم رشد خوبی داشتند، آلمان رکود داشت و تولید ناخالص داخلی ایتالیا 0.4 درصد در سه ماهه سوم کاهش یافت. در صنعت، احساسات نشانه هایی از پایین آمدن را نشان می دهد، در حالی که ارائه دهندگان خدمات نشانه هایی از ضعیف شدن را نشان می دهند. بنابراین، چشم انداز فعلا ضعیف باقی می ماند. به دنبال تثبیت فعلی، تورم اصلی در منطقه یورو باید در ماههای آینده روند نزولی کمی داشته باشد.

اوراق قرضه

در ماه سپتامبر، پس از افزایش نرخ بهره در ماه ژوئیه، فدرال رزرو ایالات متحده تصمیم گرفت نرخ بهره را بدون تغییر باقی بگذارد. داده های بیشتری در انتظار است. ما انتظار سرد شدن بیشتر بازار کار و کاهش فشار قیمت ها را داریم و در نتیجه افزایش بیشتر نرخ ها را افزایش نمی دهیم. فروش در بازار اوراق قرضه ایالات متحده از اواخر ماه جولای احتمالاً به دلیل ادامه داده های قوی اقتصادی است. با توجه به رکود اقتصادی مورد انتظار، ما خزانهداری ایالات متحده را جذاب میدانیم. در آخرین جلسه خود، شورای حاكم ECB نشان داد كه با فرض پیشرفت بیشتر در كاهش تورم، به اوج نرخ بهره رسیده است. بنابراین، سطح نرخ بهره فعلی، اگر به اندازه کافی حفظ شود، باید سهم قابل توجهی در دستیابی به هدف تورم داشته باشد. بازده اوراق قرضه آلمان - علیرغم داده های اقتصادی بسیار ضعیف تر - به دلیل راهنمایی های ایالات متحده افزایش یافته است. انتظار داریم بازده سررسیدهای کوتاه ثابت بماند و بازده سررسیدهای بلند کاهش یابد.

ارزها

کاهش پیشبینیشده اقتصاد ایالات متحده و همچنین بهبود معتدل اقتصاد منطقه یورو باید یورو را در برابر دلار آمریکا و فرانک سوئیس با ارزش فعلی تقویت کند. با توجه به بازدهی واقعی مثبت ایالات متحده، ما انتظار داریم "فقط" حرکت جانبی قیمت طلا در سه ماهه چهارم 2023 باشد.

سهام

با توجه به بازدهی بالاتر و تضعیف رشد اقتصاد جهانی، نوسانات باید در بازار سهام افزایش یابد. به طور کلی، ما انتظار داریم تنها رشد متوسطی در شاخص جهانی سهام در انتهای پایین محدوده بین 0٪ و +5٪ باشد. ما سهام با کیفیت از بخشهای بهداشت، فناوری و انرژی را ترجیح میدهیم.

(2).jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)